Ministério da Fazenda estuda fim do JSCP para aumentar a arrecadação.

Segundo noticiado pelo Valor Econômico em 24 de julho de 2023, o governo está avaliando a possibilidade de extinguir ou aperfeiçoar o Juro sobre o Capital Próprio (JSCP), conforme sinalizado pelo ministro da Fazenda, Fernando Haddad. Empresas estão preocupadas com a medida, uma vez que, em um cenário de escassez de crédito, o JSCP é uma das principais fontes de recursos para elas. Estima-se que o fim do JSCP poderia gerar receitas adicionais de aproximadamente R$ 6 bilhões a R$ 7 bilhões por ano.

Segue breve histórico sobre a origem dos JSCP.

Os Juros sobre o Capital Próprio (JSCP) foram criados com base na Lei nº 9.249, de 1995, como uma forma de distribuição de lucros aos acionistas, semelhante aos dividendos. No entanto, ao contrário dos dividendos, os JSCP não são obrigatórios, proporcionando às empresas maior flexibilidade na distribuição dos resultados.

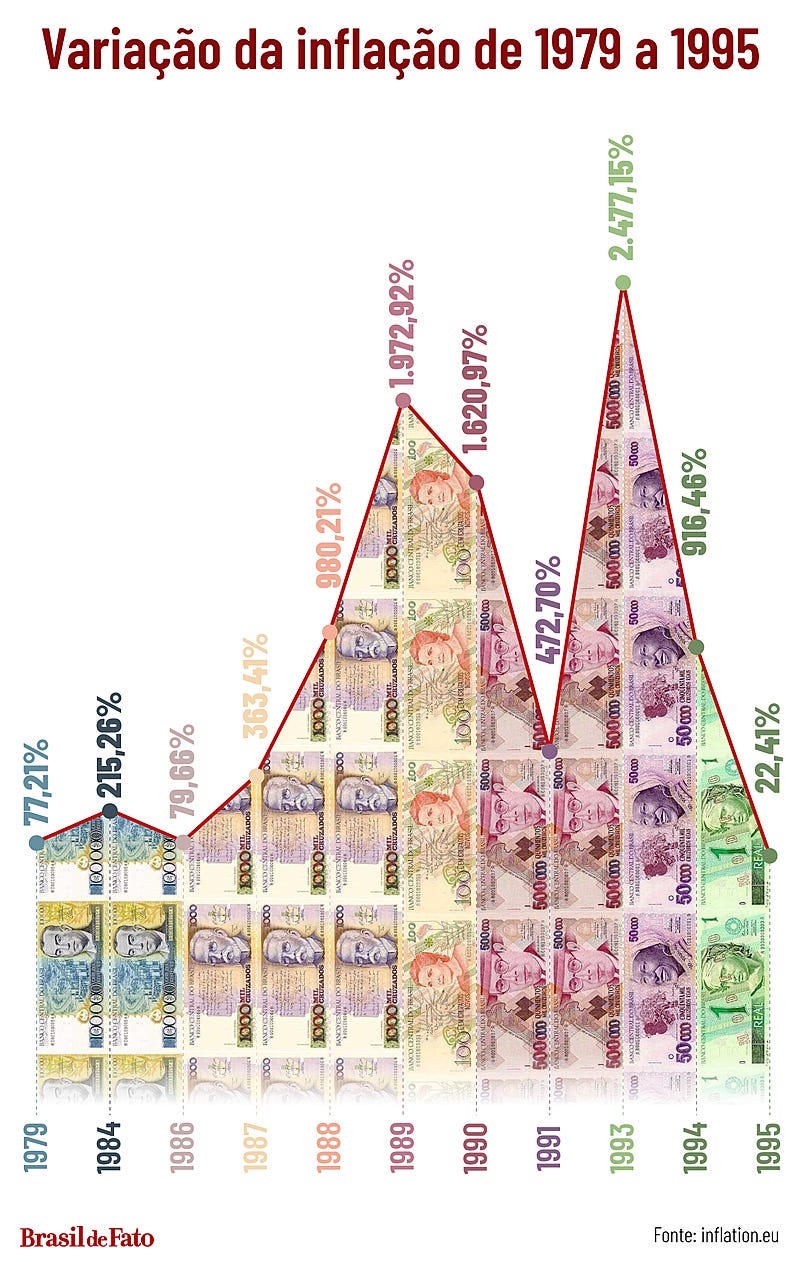

Antes da instituição dos JSCP, era comum a prática da correção monetária devido à hiperinflação que o país vivenciou nos primeiros meses de 1990, quando as taxas mensais de inflação atingiam patamares exorbitantes. A Lei no 6.404/1976 estabelecia a obrigatoriedade desse reconhecimento dos efeitos da inflação nas demonstrações contábeis, visando a apuração mais precisa dos Ativos, Patrimônio Líquido e Lucro das empresas. Esses efeitos eram levados em consideração para fins de dividendos e cálculo do imposto de renda.

Com a implementação do Plano Real, a partir de 1994, o Brasil experimentou uma significativa redução dos índices inflacionários, tornando a moeda mais estável. Acredita-se que a partir de 1996, os efeitos da inflação seriam irrelevantes. Entretanto, mesmo com a inflação substancialmente reduzida, os efeitos acumulados ao longo do tempo ainda têm relevância para praticamente todas as empresas.

A proibição da correção monetária dos balanços, que ocorreu em conjunto com a criação dos JSCP, trouxe consequências importantes para as demonstrações contábeis. Embora estejam em conformidade com a legislação societária e fiscal, essas demonstrações podem apresentar distorções em relação aos aspectos econômicos que deveriam ser refletidos. Isso pode levar à apuração de um resultado contábil incorreto, resultando em tributação indevida do imposto de renda e cálculo equivocado dos dividendos.

A Receita Federal do Brasil (RFB) à época promoveu duas alterações em resposta a essas questões. Primeiro, reduziu as alíquotas dos tributos sobre o lucro, compreendendo que passava a tributar lucros fictícios devido às distorções presentes nas demonstrações contábeis. Em segundo lugar, criou os JSCP como uma alternativa para a distribuição de lucros aos acionistas, permitindo que as empresas pudessem realizar pagamentos aos seus sócios sem a obrigatoriedade dos dividendos.

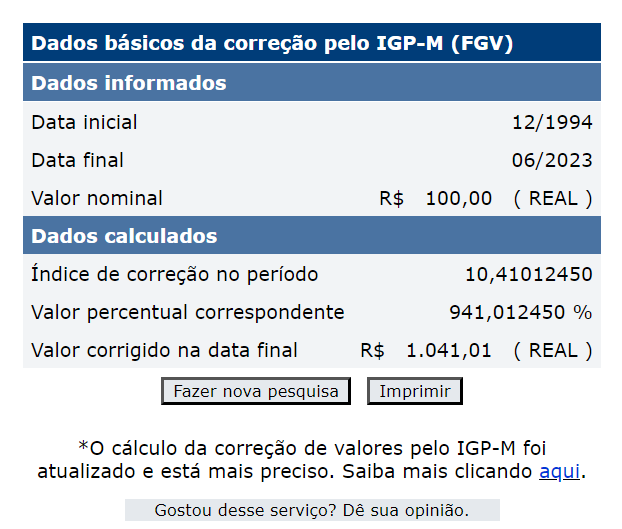

Os JSCP, portanto, têm sua origem relacionada aos efeitos da inflação acumulada após a estabilização do Real. Mesmo com a correção monetária extinta, esses efeitos ainda se mostram relevantes, especialmente no que diz respeito ao capital próprio das empresas, como é possível vê no cálculo abaixo:

Os JSCP (Juros sobre Capital Próprio) se configuram como um instrumento que auxilia, em parte, a mitigação da perda de capacidade econômica dos recursos disponibilizados ou utilizados na manutenção das atividades econômicas das empresas. Essa abordagem emerge como uma alternativa para a distribuição de lucros, proporcionando às empresas maior flexibilidade e adaptação às condições econômicas vigentes.