Origem, Motivo e Decisão do STJ

Os Juros sobre o Capital Próprio foram criados com base na Lei nº 9.249, de 1995, como uma forma de distribuição de lucros aos acionistas, assim como os dividendos. No entanto, diferentemente dos dividendos, os JSCP não são obrigatórios, permitindo que as empresas tenham maior flexibilidade na distribuição de seus resultados.

A origem dos JSCP está relacionada aos efeitos da inflação acumulada após a estabilização do Real. Durante esse período, a inflação no Brasil atingiu patamares elevados, com taxas acumuladas superiores a 540%. Mesmo após a extinção da correção monetária dos balanços, os efeitos da inflação ainda são relevantes, especialmente para o capital próprio das empresas.

Antes da criação dos JSCP, apenas os efeitos da inflação sobre o capital de terceiros, ou seja, o endividamento das empresas, podiam ser deduzidos. No entanto, os efeitos da inflação sobre o capital próprio não eram dedutíveis, o que gerava distorções contábeis e tributárias. Essa diferença de tratamento despertou debates sobre a equidade do sistema tributário e contábil.

Com o intuito de reduzir a desigualdade tributária resultante dessas distorções, a Receita Federal criou os JSCP. Essa modalidade de pagamento permite que as empresas deduzam os juros pagos aos acionistas como despesa, reduzindo assim o lucro tributável.

Recentemente, o Superior Tribunal de Justiça (STJ) proferiu uma decisão relevante relacionada aos Juros sobre o Capital Próprio. A 1ª Turma do STJ decidiu que os pagamentos acumulados de JSCP, incluindo valores referentes a anos anteriores, podem ser deduzidos da base de cálculo do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Essa decisão representa uma vitória para os contribuintes e traz mais segurança jurídica em relação à dedução dos JSCP. A existência de precedentes favoráveis nas duas turmas que julgam direito público no STJ fortalece a tese de que os pagamentos acumulados de JSCP podem ser considerados na base de cálculo dos impostos mencionados.

No caso em questão, envolvendo o Itaú Unibanco, a 1ª Turma do STJ decidiu de forma unânime que a dedução dos juros sobre capital próprio, mesmo em relação a exercícios anteriores daquele em que realizado o lucro da pessoa jurídica, é possível. A decisão reforça a estabilidade e a jurisprudência pacífica do tribunal em relação ao assunto.

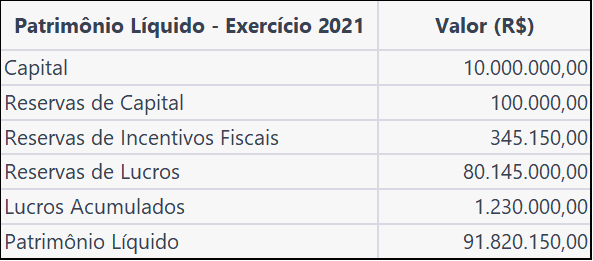

Segue exemplo de cálculo dos JSCP.

TJLP para o ano calendário de 2022: 6,78%

Nesse caso, a empresa poderá contabilizar como despesa financeira dedutível em 31.12.2006 o valor de R$ 6.201.255,50 referente aos JSCP, uma vez que não foi excedido o maior entre os dois limites estabelecidos pela lei, que, nesse caso, é de R$ 40.687.500,00.

Vantagens dos Juros sobre o Capital Próprio (JSCP):

- A pessoa jurídica pode deduzir na determinação do lucro real, observado o regime de competência, os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido e limitados à variação pro rata dia da TJLP.

- O pagamento mensal dos juros sobre o capital próprio é vantajoso porque a empresa pode pagar menor pró-labore, que tem um ônus tributário grande.

Efeitos fiscais:

Poderá haver incidência de PIS e COFINS sobre os juros recebidos pela pessoa jurídica. Além disso, se a beneficiária dos juros for tributada pelo lucro presumido, os juros recebidos entrarão na base de cálculo da CSLL e do IRPJ sem a aplicação dos percentuais de presunção.

6